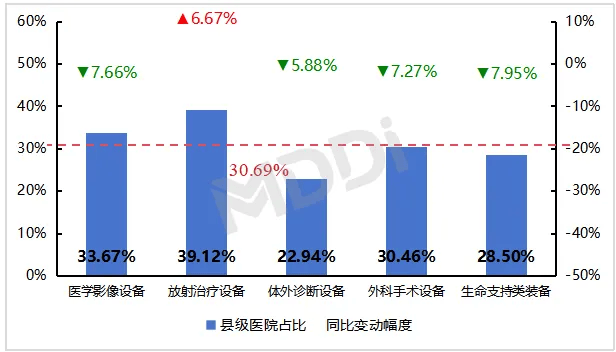

Q1国内县级医院医学影像设备和放射治疗设备采购规模在全国公立医院的占比均高于整体水平。

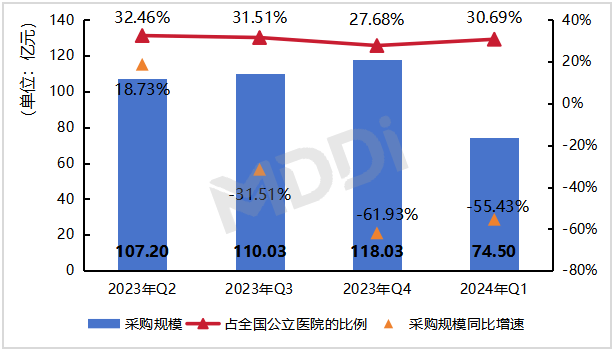

2024年第一季度,国内县级医院医疗设备采购规模达到74.50亿元,同比下降55.43%,占全国公立医院的比例仍维持在30%左右。

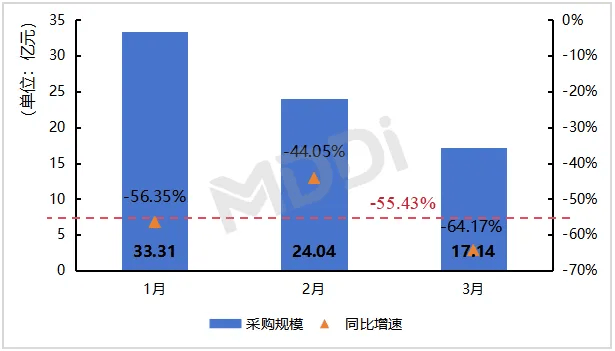

其中,在2024年第一季度中,县级医院医疗设备采购规模逐月下降,其中1月份达到30亿元以上,2月份同比增速高于第一季度整体水平(-55.43%)。

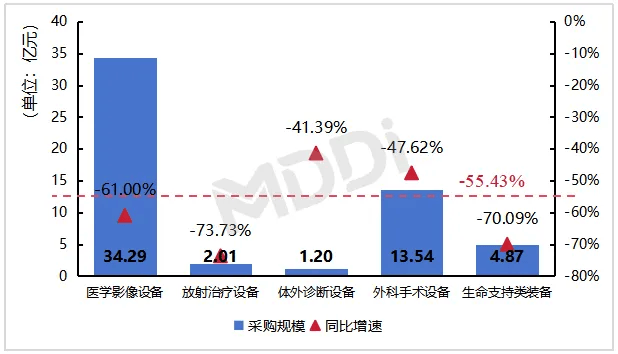

2024年第一季度,国内县级医院体外诊断设备和外科手术设备采购规模同比增速高于医疗设备整体水平(-55.43%),分别高出14.04%、7.81%,放射治疗设备和生命支持类设备采购规模下降较为显著。

2024年第一季度,国内县级医院医学影像设备和放射治疗设备采购规模在全国公立医院的占比均高于医疗设备整体水平(30.69%),从同比变动幅度来看,放射治疗设备同比增加6.67%,体外诊断设备同比减少5.88%,医学影像设备、外科手术设备、生命支持类装备均同比减少7%左右。

图4 2024年第一季度国内县级医院各领域医疗设备采购规模在全国公立医院的占比及变化

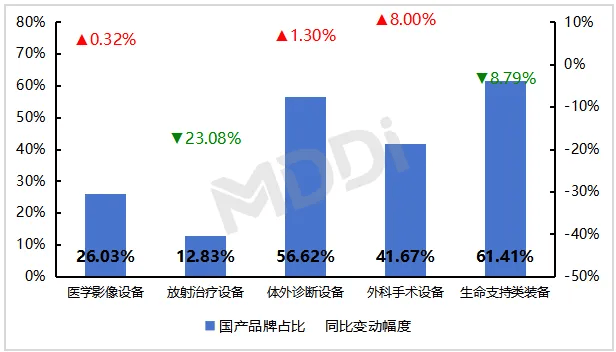

从采购品牌来看,2024年第一季度,国内县级医院国产品牌医学影像设备、体外诊断设备和外科手术设备的采购规模占比均呈现不同幅度的增加,其中外科手术设备同比增加最显著,达到8%;此外,放射治疗设备国产品牌占比同比减少较明显且占比不足15%。

图5 2024年第一季我国县级医院各领域医疗设备国产品牌采购规模占比及变化

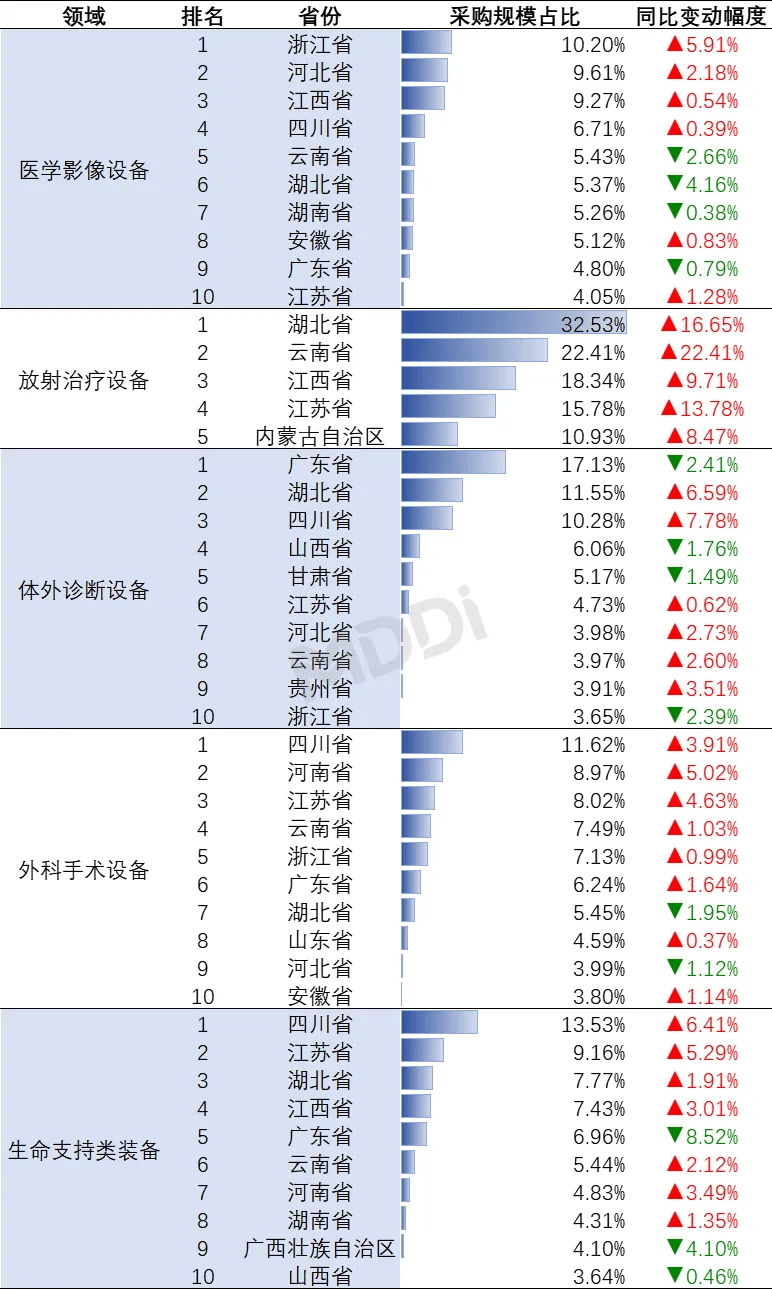

从县级医院省份(含直辖市、自治区,下同)分布来看,2024年第一季度,在国内各领域医疗设备采购规模TOP10省份中,大多数省份县级医院的采购规模占比同比增加显著,如浙江和河北医学影像设备的采购规模占比,云南和湖北放射治疗设备的采购规模占比,四川和湖北体外诊断设备的采购规模占比,河南和江苏外科手术设备的采购规模占比,四川和江苏生命支持类装备的采购规模占比等。

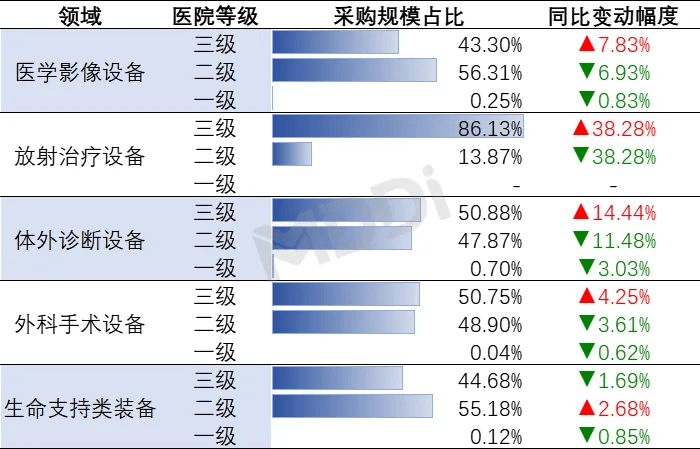

从县级医院等级分布来看,2024年第一季度,国内医学影像设备、放射治疗设备、体外诊断设备、外科手术设备采购规模在三级医院的同比变动幅度均呈增加态势,其中放射治疗设备表现显著,增加40%左右,在三级医院的采购规模集中度进一步提升;此外,生命支持类装备在二级医院的同比略有增加。

图7 2024年第一季国内各等级县级医院各领域医疗设备采购规模分布及变化

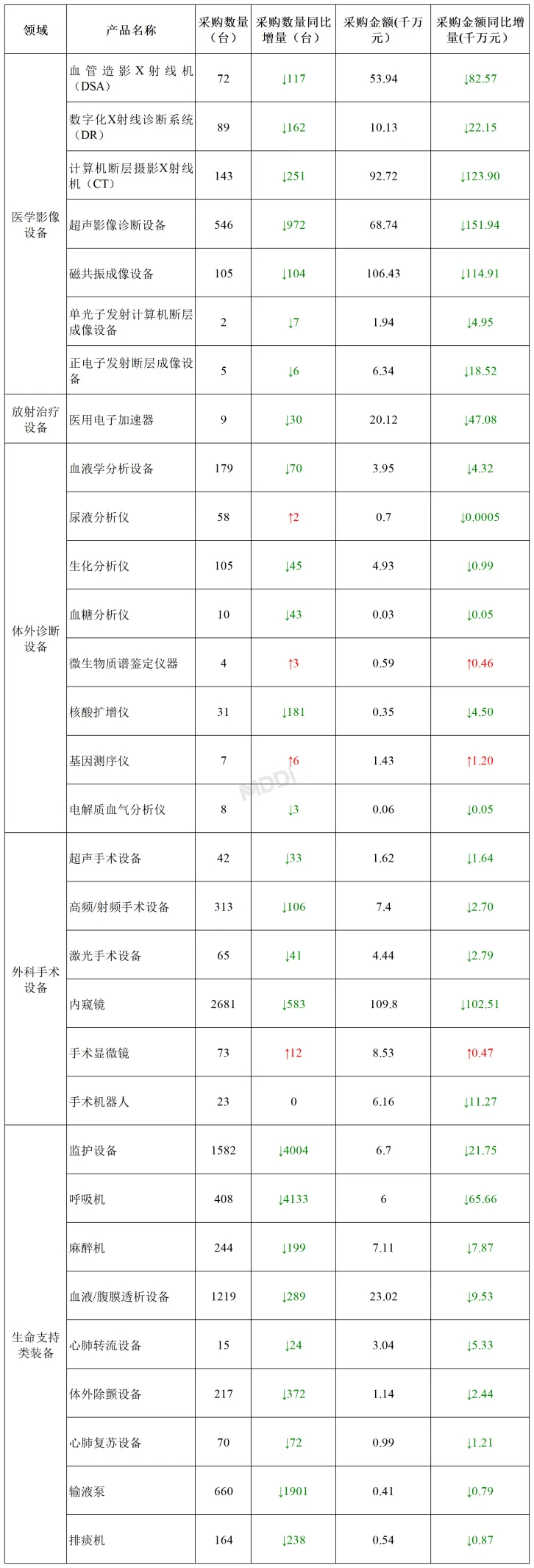

从细分产品采购数量来看,2024年第一季度,国内县级医院外科手术设备领域的手术显微镜,以及体外诊断设备领域的基因测序仪、微生物质谱鉴定仪器、尿液分析仪采购数量同比2023年第一季度分别新增12台、6台、3台、2台;从细分产品采购金额来看,体外诊断设备领域的基因测序仪、微生物质谱鉴定仪器,以及外科手术设备领域的手术显微镜采购金额同比2023年第一季度分别新增1.20千万元、0.46千万元、0.47千万元。

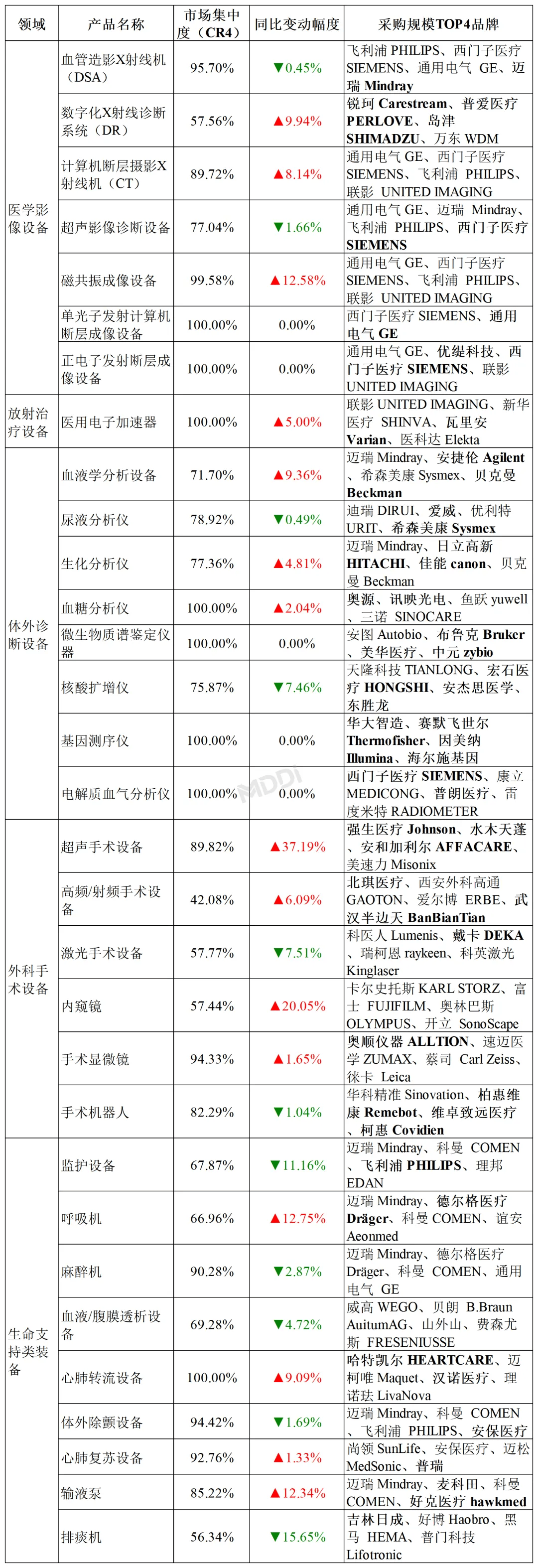

从细分产品市场集中度(CR4)来看,2024年第一季度,国内县级医院医学影像设备领域的DR、CT、磁共振成像设备,放射治疗设备领域的医用电子加速器,体外诊断设备领域的血液学分析设备、生化分析仪、血糖分析仪,外科手术设备领域的超声手术设备、高频/射频手术设备、内窥镜、手术显微镜,生命支持类装备领域的呼吸机、心肺转流设备、心肺复苏设备、输液泵等产品的CR4同比2023年第一季度均进一步提高,其中超声手术设备、内窥镜表现最为亮眼,均提高20%以上。

数据来源:医装数胜(采购规模TOP4品牌中加粗字体为同比2023年第一季度采购规模TOP4品牌新增的品牌)

分析维度:基于公开披露的招投标数据,包括中标金额、采购单位、省份、品牌、中标数量等维度

*“医学界”力求所发表内容专业、可靠,但不对内容的准确性做出承诺;请相关各方在采用或以此作为决策依据时另行核查。